![]() 油氣

油氣

![]() 油氣

油氣

摘要:在總結(jié)日本、韓國(guó)以及歐洲引進(jìn)LNG商務(wù)模式的基礎(chǔ)上,分析了我國(guó)現(xiàn)存的“資源市場(chǎng)一體化”和“加工與貿(mào)易組合”的LNG進(jìn)口商務(wù)模式,并根據(jù)發(fā)展的新形勢(shì),認(rèn)為我國(guó)進(jìn)口LNG的商務(wù)模式將會(huì)多樣化,還將存在“用戶建設(shè)接收站直接獲取資源”和“第三方委托加工”的商務(wù)模式,并從資源獲取、基礎(chǔ)設(shè)施投資建設(shè)、價(jià)格機(jī)制以及市場(chǎng)發(fā)展的角度提出了我國(guó)引進(jìn)LNG的風(fēng)險(xiǎn)及其建議。

關(guān)鍵詞:LNG 資源引進(jìn) 商務(wù)模式 市場(chǎng) 資源

引言

當(dāng)今隨著國(guó)際資源市場(chǎng)供需關(guān)系變化、中國(guó)政府市場(chǎng)化的改革力度的加強(qiáng)、天然氣利用基礎(chǔ)設(shè)施更加完善、天然氣市場(chǎng)主體更加多樣,LNG國(guó)際市場(chǎng)、天然氣國(guó)內(nèi)市場(chǎng)及國(guó)內(nèi)天然氣的政策環(huán)境在發(fā)生著深刻變化,新形勢(shì)下LNG資源引入的商務(wù)模式需要進(jìn)行總結(jié)分析。

LNG資源進(jìn)口的特點(diǎn)

1.1 LNG的進(jìn)口涉及到整個(gè)LNG產(chǎn)業(yè)鏈

在LNG進(jìn)口環(huán)節(jié)體現(xiàn)了整個(gè)上、中、下游的整個(gè)產(chǎn)業(yè)鏈的配合聯(lián)動(dòng)。如上游的氣田開發(fā)及液化廠的建設(shè)需要以落實(shí)賣家為前提,運(yùn)輸船的建造和運(yùn)營(yíng)需要確定資源點(diǎn)和接收點(diǎn),接收終端的建設(shè)需要資源的鎖定和確定的市場(chǎng)范圍,下游電廠、城市燃?xì)狻⒐I(yè)用氣等則需要落實(shí)資源后方可配套建設(shè),LNG進(jìn)口需要真?zhèn)€產(chǎn)業(yè)鏈的聯(lián)動(dòng),如果任一環(huán)節(jié)出現(xiàn)問題,則會(huì)給其他環(huán)節(jié)帶來巨大風(fēng)險(xiǎn)。

1.2 LNG進(jìn)口需要大量的專用資產(chǎn)

在LNG產(chǎn)業(yè)中,一旦確定交易伙伴,交易伙伴間需要按照特點(diǎn)生產(chǎn)流程建設(shè)專用資產(chǎn),資源方需要建設(shè)液化廠,而資源引進(jìn)方需要建設(shè)接收站和管線,資源使用方需要建設(shè)終端使用實(shí)施如電廠等,這些專用資產(chǎn)一般具有投資大、投資同步性高的特點(diǎn)。

1.3 LNG 進(jìn)口貿(mào)易“點(diǎn)對(duì)點(diǎn)貿(mào)易以及長(zhǎng)期合同為主”的特點(diǎn)

按照交易成本理論,LNG 的這種產(chǎn)業(yè)鏈特征以及貿(mào)易需要大量的專用資產(chǎn)特點(diǎn),實(shí)施“一體化”組織是最為有效的[1],但是考慮到跨國(guó)交易以及整個(gè)產(chǎn)業(yè)鏈的投資巨大,需要不同的公司分擔(dān),“一體 化組織”則以不同公司間點(diǎn)對(duì)點(diǎn)的長(zhǎng)期合同特點(diǎn)進(jìn)行體現(xiàn)。

1.4 LNG 進(jìn)口合同的“照付不議”

所謂“照付不議”,是天然氣供應(yīng)的國(guó)際慣例和 規(guī)則,就是指在市場(chǎng)變化情況下,付費(fèi)不得變更,用戶用氣未達(dá)到此量,仍須按此量付款;供氣方供氣未達(dá)到此量時(shí),要對(duì)用戶作相應(yīng)補(bǔ)償。如果用戶在年度內(nèi)提取的天然氣量小于當(dāng)年合同量,可以在一定期限內(nèi)進(jìn)行補(bǔ)提。“照付不議”的本質(zhì)是將上游 的資源方的投資開發(fā)風(fēng)險(xiǎn)向中游的接收站LNG進(jìn)口方和用戶傳遞的過程,要求上中下游共同克服生產(chǎn)、運(yùn)輸、接收和使用的風(fēng)險(xiǎn)問題,這也是由LNG產(chǎn)業(yè)鏈及LNG進(jìn)口貿(mào)易的特性決定的。

天然氣市場(chǎng)較為成熟的國(guó)家引進(jìn)LNG的商務(wù)模式

2.1 日本引進(jìn)LNG的商務(wù)模式分析

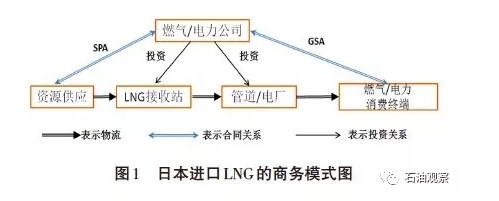

日本LNG進(jìn)口以燃?xì)夤竞碗娏緸橹黧w進(jìn)行資源購(gòu)銷和中下游一體化投資運(yùn)營(yíng)管理。燃?xì)夤就顿Y建設(shè)和運(yùn)營(yíng)LNG接收站、高壓管網(wǎng)、中低壓輸配管網(wǎng),與資源方簽訂資源購(gòu)銷協(xié)議(SPA)由國(guó)外進(jìn)口LNG,與消費(fèi)終端簽訂天然氣銷售協(xié)議(GSA)向天然氣消費(fèi)終端銷售天然氣。電力公司投資建設(shè)和運(yùn)營(yíng)LNG接收站、高壓管網(wǎng)和燃?xì)怆姀S,由國(guó)外進(jìn)口LNG向居民和企業(yè)銷售電力,如圖1所示。

不同的區(qū)域由不同的燃?xì)夤竞碗娏矩?fù)責(zé)國(guó)內(nèi)的天然氣或者天然氣電力的市場(chǎng),不同區(qū)域間燃?xì)夤竞碗娏静幌嗷ジ?jìng)爭(zhēng),在國(guó)內(nèi)區(qū)域市場(chǎng)上呈現(xiàn)高度的中下游壟斷特點(diǎn)。而在對(duì)外購(gòu)買資源時(shí),則表現(xiàn)出多個(gè)燃?xì)夤竞碗娏窘M成資源購(gòu)買團(tuán)隊(duì),由資源購(gòu)買團(tuán)隊(duì)向資源方進(jìn)行談判,以獲取最大的優(yōu)惠。而單個(gè)接收站則又對(duì)應(yīng)了多個(gè)資源供應(yīng)點(diǎn),分散了資源供應(yīng)風(fēng)險(xiǎn)。

該模式下由燃?xì)夤净蛘唠娏九c資源方簽訂長(zhǎng)期的“照付不議”資源購(gòu)買協(xié)議,進(jìn)口 LNG 價(jià)格上與日本一攬子原油價(jià)格(JCC)掛鉤。由于其在下 游處于區(qū)域性的壟斷地位,可以順價(jià)銷售天然氣,轉(zhuǎn)移其照付不議風(fēng)險(xiǎn)和價(jià)格風(fēng)險(xiǎn)。

2.2 韓國(guó)引進(jìn)LNG的商務(wù)模式

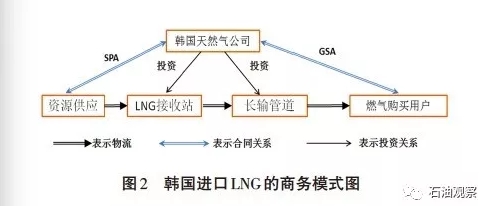

依照韓國(guó)政府有關(guān)規(guī)定,韓國(guó)進(jìn)口LNG由韓國(guó)天然氣公司負(fù)責(zé),并且由該公司建設(shè)和運(yùn)營(yíng)全國(guó)的LNG 接收站、長(zhǎng)輸管線。韓國(guó)天然氣公司按照下游用戶(城市燃?xì)夤尽⑷細(xì)怆姀S、單獨(dú)供應(yīng)的大工業(yè) 用戶等)每年定期報(bào)送的用氣需求,由國(guó)外進(jìn)口LNG,并經(jīng) LNG 接收站接收、存儲(chǔ)、氣化和外輸,向下游城市燃?xì)夤尽⑷細(xì)怆姀S、大工業(yè)用戶銷售天然氣[2],如圖2所示。

韓國(guó)引進(jìn)LNG的進(jìn)口端,除了2006年經(jīng)政府特批由SK和光陽鋼鐵公司合作投資建設(shè)并投產(chǎn)的光陽LNG接收站(該站進(jìn)口的LNG僅限于自用,不得向第三方銷售)外,由韓國(guó)天然氣公司壟斷經(jīng)營(yíng),在引進(jìn)的LNG價(jià)格上,LNG進(jìn)口價(jià)格與JCC掛鉤。但是在銷售端除了大的工業(yè)用戶,韓國(guó)天然氣公司壟斷經(jīng)營(yíng)到城市燃?xì)夂碗姀S,再由城市燃?xì)夂碗姀S向終端用戶銷售燃?xì)夂碗娏Α?/p>

與日本的燃?xì)夤疽粯樱身n國(guó)天然氣公司與資源方簽訂長(zhǎng)期的“照付不議”資源購(gòu)買協(xié)議,價(jià)格上與JCC掛鉤。由于其在進(jìn)口環(huán)節(jié)的壟斷地位,可 以順價(jià)銷售天然氣,轉(zhuǎn)移其照付不議風(fēng)險(xiǎn)和價(jià)格風(fēng)險(xiǎn)。

2.3 歐洲引進(jìn)LNG的商務(wù)模式

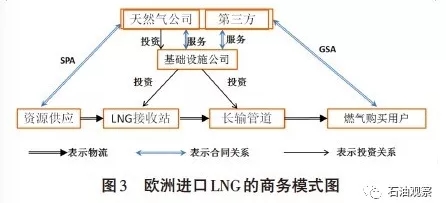

以2008年歐盟各國(guó)基本完成天然氣市場(chǎng)改革為界限,歐洲引進(jìn)LNG商務(wù)模式以分為兩種。改革前,歐洲引進(jìn)LNG的模式進(jìn)口端與日本類似、銷售端與韓國(guó)類似,也是以壟斷為基礎(chǔ)的商務(wù)模式,大的LNG進(jìn)口商壟斷了一個(gè)區(qū)域的LNG進(jìn)口權(quán),其與資源方簽訂長(zhǎng)期的照付不議協(xié)議,在銷售端通過壟斷轉(zhuǎn)嫁其照付不議風(fēng)險(xiǎn)。但是自歐洲的天然氣市場(chǎng)發(fā)展成熟以及基礎(chǔ)設(shè)施配套建設(shè)基本完備后,歐洲開啟了天然氣市場(chǎng)改革,改革的主要目的是天然氣領(lǐng)域?qū)崿F(xiàn)市場(chǎng)化。主要體現(xiàn)為接收站及管線向第三方開放(在實(shí)際實(shí)施中,許多接收站均爭(zhēng)取到了一定 期限的開放豁免權(quán)),改革后的歐洲引進(jìn)LNG的商務(wù) 模式見圖3。

改革后,天然氣購(gòu)買(進(jìn)口)企業(yè)與天然氣運(yùn)輸、存儲(chǔ)企業(yè)實(shí)行財(cái)務(wù)獨(dú)立核算、產(chǎn)權(quán)剝離;運(yùn)輸、存儲(chǔ)企業(yè)只提供運(yùn)輸、存儲(chǔ)服務(wù),不得買賣天然氣;接收站需要向第三方開放。天然氣公司或者第三方公司從資源方購(gòu)買 LNG,通過與基礎(chǔ)設(shè)施公司簽訂服務(wù)合同,獲取LNG的存儲(chǔ)、氣化及外輸?shù)哪芰ΓN售端與燃?xì)赓?gòu)買用戶簽訂天然氣銷售協(xié)議。由于歐洲的天然氣市場(chǎng)已經(jīng)發(fā)展成熟已經(jīng)具備完善的基礎(chǔ)設(shè)施,天然氣消費(fèi)穩(wěn)定,上游的照付不議風(fēng)險(xiǎn)可以由成熟的市場(chǎng)環(huán)境分散。在進(jìn)口價(jià)格上,在歐洲出現(xiàn)兩種形式,一種與該國(guó)內(nèi)替代能源(如石油)價(jià)格掛鉤的定價(jià)機(jī)制,另一種與歐洲各個(gè)國(guó)家內(nèi)的天然氣交易樞紐(如英國(guó)的NBP、荷蘭的TTF、德國(guó)的NGC和意大利的PSV)價(jià)格掛鉤的定價(jià)機(jī)制,目前與天然氣交易樞紐掛鉤的占比已經(jīng)超過50%。

中國(guó)引進(jìn)LNG的商務(wù)模式分析

3.1 資源市場(chǎng)一體化模式

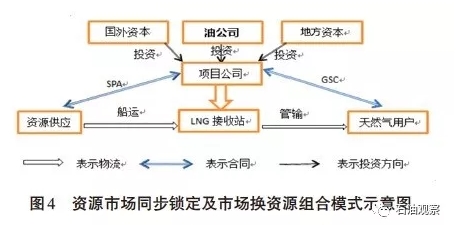

資源市場(chǎng)一體化模式以中國(guó)第一批LNG項(xiàng)目最為典型。該模式的市場(chǎng)背景為:國(guó)際市場(chǎng)上,貿(mào)易主體自由度較低,LNG賣方最終投資決策需要以具體用氣市場(chǎng)落實(shí)為前提;國(guó)內(nèi)市場(chǎng)上,天然氣市場(chǎng)尚處于初期階段。

該模式下油公司作為L(zhǎng)NG供銷和流轉(zhuǎn)的中間環(huán)節(jié),作為中游基礎(chǔ)設(shè)施建設(shè)主要投資者,與其他資本聯(lián)合成立項(xiàng)目公司(如圖4所示)。項(xiàng)目公司作為主 體負(fù)責(zé)LNG接收站、管線建設(shè)和運(yùn)營(yíng),與上游資源供應(yīng)方簽訂“照付不議”的長(zhǎng)期液化天然氣供應(yīng)合同(SPA),同時(shí)與下游用戶(城市燃?xì)夤尽⑷細(xì)怆姀S及工業(yè)用戶)簽訂“照付不議”的長(zhǎng)期天然氣銷售 合同(GSC),即由項(xiàng)目公司在進(jìn)行接收站運(yùn)營(yíng)的同時(shí)實(shí)施LNG采購(gòu)和銷售。

商務(wù)上,長(zhǎng)期照付不議風(fēng)險(xiǎn)無縫傳遞。資源采購(gòu)合同、LNG運(yùn)輸合同、天然氣銷售合同、購(gòu)電合同和融資合同等重大商務(wù)安排同步落實(shí),產(chǎn)供銷各環(huán)節(jié)照付不議責(zé)任、義務(wù)環(huán)環(huán)相扣、緊密銜接,形成完整的商務(wù)鏈。這種以項(xiàng)目公司為貿(mào)易主體對(duì)上下游均采用“長(zhǎng)期照付不議”合同的商務(wù)架構(gòu)使得照付不議風(fēng)險(xiǎn)以及價(jià)格風(fēng)險(xiǎn)由上游無縫傳遞到下游,減少了項(xiàng)目公司的市場(chǎng)風(fēng)險(xiǎn)。

該模式的確定符合LNG產(chǎn)業(yè)的特點(diǎn)和當(dāng)時(shí)的市場(chǎng)環(huán)境。資源到市場(chǎng)的“點(diǎn)對(duì)點(diǎn)”供應(yīng),確保了資源和市場(chǎng)的長(zhǎng)期穩(wěn)定。照付不議風(fēng)險(xiǎn)和價(jià)格風(fēng)險(xiǎn)無縫傳遞到用戶,另外項(xiàng)目公司有多方參股,分散了風(fēng)險(xiǎn)。

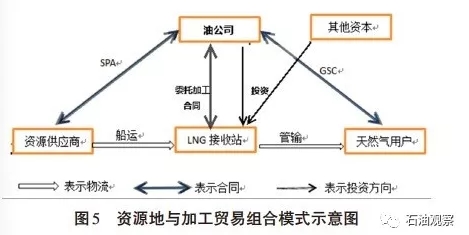

3.2 加工與貿(mào)易組合模式

加工與貿(mào)易組合模式主要體現(xiàn)在第二批的LNG接 收站建設(shè)上,當(dāng)時(shí)隨時(shí)世界LNG產(chǎn)業(yè)的不斷發(fā)展,亞太地區(qū)LNG消費(fèi)需求激增,LNG國(guó)際市場(chǎng)出現(xiàn)供不應(yīng)求的局面。中國(guó)國(guó)內(nèi)LNG清潔能源戰(zhàn)略地位的不斷提升,國(guó)際資源市場(chǎng)與國(guó)內(nèi)市場(chǎng)均出現(xiàn)供不應(yīng)求的局面為加工與貿(mào)易組合模式發(fā)展提供了契機(jī)。

該種模式下,油公司作為貿(mào)易主體與上游資源方簽訂長(zhǎng)期照付不議的資源采購(gòu)合同(SPA),與下游天然氣用戶(燃?xì)夤尽⑷細(xì)怆姀S及工業(yè)用戶)簽訂 多樣的天然氣銷售合同(GSC),完成資源的采購(gòu)與銷售。同時(shí)與接收站項(xiàng)目公司簽訂委托加工服務(wù)合同、與船東公司簽訂運(yùn)輸協(xié)議,完成LNG的“資源方—海運(yùn)—海LNG接收站氣化管輸—海用戶”的物流路徑安排(如圖5所示)。

商務(wù)上,油公司在國(guó)際市場(chǎng)上根據(jù)市場(chǎng)環(huán)境和議價(jià)條件與上游資源供應(yīng)商達(dá)成了LNG長(zhǎng)期照付不議資源供應(yīng)協(xié)議;LNG 項(xiàng)目公司提供接收站服務(wù);同時(shí)油公司在市場(chǎng)銷售安排中可以根據(jù)市場(chǎng)需要在合同期、合同量等方面作出靈活安排,以滿足用戶的不同需求。但油公司需要承擔(dān)較大的資源購(gòu)銷風(fēng)險(xiǎn),油公司作為資源統(tǒng)一購(gòu)買者和市場(chǎng)統(tǒng)一調(diào)配者,不但要承受資源的照付不議風(fēng)險(xiǎn)、價(jià)格風(fēng)險(xiǎn),購(gòu)買的資源是否為市場(chǎng)所接受的風(fēng)險(xiǎn)。

該模式需要一定的市場(chǎng)條件支持。首先在資源采購(gòu)上對(duì)貿(mào)易主體的風(fēng)險(xiǎn)承擔(dān)能力具有很大的要求;其次本模式要求貿(mào)易主體能獲得LNG接收、氣化、管輸能力;最后在資源進(jìn)口方面需要一定的政策保護(hù)或者在市場(chǎng)開拓上需要具備一定的市場(chǎng)地位。

3.3 新形勢(shì)下中國(guó)引進(jìn)LNG資源商務(wù)模式

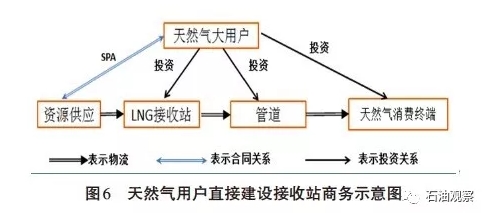

(1)用戶建設(shè)接收站+直接獲取資源模式類似于日本LNG資源引進(jìn)商務(wù)模式,中國(guó)天然氣用戶如大型城市燃?xì)夤净螂娏荆瑢?duì)相關(guān)基礎(chǔ)設(shè)施如LNG接收站、長(zhǎng)輸管線等進(jìn)行投資和運(yùn)營(yíng),獲得LNG儲(chǔ)存、氣化、管輸?shù)饶芰?同時(shí)與LNG資源方直接簽訂長(zhǎng)期資源供應(yīng)合同。目前新奧燃?xì)饧瘓F(tuán)在LNG國(guó)際市場(chǎng)上獲得的資源供應(yīng)合同和在建的接收站說明大型的天然氣用戶已經(jīng)開始了LNG進(jìn)口。

如圖6,由于用戶直接和資源供應(yīng)商簽訂買賣合同,減少了貿(mào)易環(huán)節(jié),同時(shí)資源市場(chǎng)直接對(duì)接、資源與市場(chǎng)均同步鎖定。在資源交接上,LNG在LNG裝船(FOB)或卸船(CIF)點(diǎn)交接。天然氣用戶承擔(dān)船運(yùn)(FOB)、接收、氣化、管輸風(fēng)險(xiǎn)和長(zhǎng)期照付不議風(fēng)險(xiǎn)。

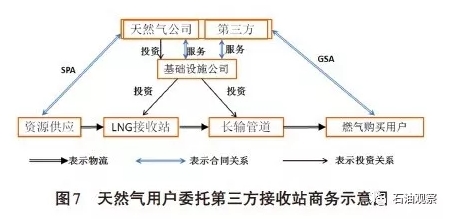

(2)第三方委托加工模式該模式類似歐洲天然氣改革后的進(jìn)口模式,也是在中國(guó)實(shí)施《油氣管網(wǎng)設(shè)施公平開放監(jiān)管辦法(試行)》框架下的商務(wù)模式,第三方以委托形式,委托 建設(shè)經(jīng)營(yíng)管理的LNG接收站、輸氣管線的基礎(chǔ)設(shè)施公司(如接收站項(xiàng)目公司)提供LNG接收、存儲(chǔ)、汽 化、管輸天然氣服務(wù)。同時(shí)直接與資源供應(yīng)商簽訂資源供應(yīng)合同(SPA),與燃?xì)赓?gòu)買用戶簽訂天然氣銷售協(xié)議(GSA),如圖7所示。

如果第三方為天然氣貿(mào)易商,其需要承擔(dān)照付不議的風(fēng)險(xiǎn),也需要承擔(dān)市場(chǎng)風(fēng)險(xiǎn)和價(jià)格風(fēng)險(xiǎn)。如果第三方為天然氣的使用方(如燃?xì)夤炯叭細(xì)怆姀S),由于用戶和 LNG 資源方直接簽訂長(zhǎng)期資源供應(yīng)合同,需要承擔(dān)照付不議風(fēng)險(xiǎn),LNG 權(quán)益交接可以在LNG裝船(FOB)或卸船(CIF)點(diǎn)進(jìn)行交接。船運(yùn)風(fēng)險(xiǎn)由天然氣用戶方和第三方承擔(dān)部分接收、氣化及管輸風(fēng)險(xiǎn)。

(3)LNG現(xiàn)貨貿(mào)易隨著世界范圍內(nèi)LNG產(chǎn)能的建設(shè),在一定時(shí)期內(nèi)世界LNG會(huì)呈現(xiàn)供大于求的趨勢(shì),為L(zhǎng)NG現(xiàn)貨貿(mào)易帶來了資源基礎(chǔ)。未來隨著中國(guó)接收站、管線的進(jìn)一步開放,以及國(guó)家對(duì)資源進(jìn)口管理的調(diào)整,現(xiàn)貨貿(mào)易將在一定程度上促進(jìn)天然氣資源的供應(yīng)。

LNG 現(xiàn)貨引進(jìn)模式,主要受國(guó)際上現(xiàn)貨交易市場(chǎng),船運(yùn)市場(chǎng),接收站接收、存儲(chǔ)及再汽化能力,管輸能力等幾方面的影響。目前中國(guó)進(jìn)行的LNG現(xiàn)貨貿(mào)易主要由LNG長(zhǎng)期進(jìn)口商操作,主要基于其對(duì)國(guó)際LNG市場(chǎng)貿(mào)易規(guī)則熟悉,國(guó)內(nèi)有LNG接受、存儲(chǔ)、汽化及管輸能力作為保障。未來在資源市場(chǎng)、船運(yùn)市場(chǎng)以及國(guó)內(nèi)接收站和管線能力交易機(jī)制完善情況下,中國(guó)未來LNG現(xiàn)貨引進(jìn)模式類似第三方委托加工模式,但是其在“資源—船運(yùn)—接收—儲(chǔ)存—汽化—管輸”整個(gè)鏈條上,需要有很強(qiáng)的時(shí)效操作和基礎(chǔ)設(shè)施能力統(tǒng)籌安排。

總之,現(xiàn)貨引進(jìn)的風(fēng)險(xiǎn)主要體現(xiàn)在現(xiàn)貨交易市場(chǎng)的實(shí)效、船運(yùn)的安排、接收站開放窗口以及富裕的存儲(chǔ)能力能否協(xié)調(diào)一致。

對(duì)引進(jìn)LNG商務(wù)模式的思考與建議

4.1 中國(guó)LNG進(jìn)口存在的問題

(1)在資源獲取方面,隨著LNG接收站的第三方開放,以及接收站投資審批門檻的下降,未來中國(guó)資源獲取或者開發(fā)的主體多樣化,購(gòu)買主體存在由國(guó)有資本、民營(yíng)資本及國(guó)外資本單獨(dú)或聯(lián)合產(chǎn)生的多種資本形式主體。中國(guó)的LNG進(jìn)口既不像日本各個(gè)項(xiàng)目間在進(jìn)口LNG談判時(shí)有統(tǒng)籌安排,也不像韓國(guó)模式由韓國(guó)天然氣公司壟斷執(zhí)行,多主體的購(gòu)買者勢(shì)必會(huì)引起中國(guó)資本之間的購(gòu)買競(jìng)爭(zhēng),不利于中國(guó)LNG的進(jìn)口價(jià)格水平談判,整體會(huì)使中國(guó)社會(huì)福利得到較大損失。

(2)在基礎(chǔ)設(shè)施建設(shè)上,基礎(chǔ)設(shè)施的投資有可能出現(xiàn)產(chǎn)能過剩的情況。2013年《國(guó)務(wù)院關(guān)于取消和下 放一批行政審批項(xiàng)目等事項(xiàng)的決定》下發(fā),中國(guó)商務(wù) 部將取消對(duì)石油、天然氣、煤層氣對(duì)外合作合同的審批工作。國(guó)家發(fā)改委也降低了向投資方發(fā)放"路條"的條件,而不再對(duì)資金、資源、資質(zhì)等有很高要求,隨著中國(guó)民營(yíng)資本對(duì)基礎(chǔ)設(shè)施建設(shè)投資節(jié)奏的加快,新的形勢(shì)下會(huì)出現(xiàn) LNG 進(jìn)口產(chǎn)能的過剩情況。

(3)價(jià)格機(jī)制問題。中國(guó)進(jìn)口LNG的價(jià)格機(jī)制為與日本一攬子原油價(jià)格(JCC)掛鉤,未體現(xiàn)進(jìn)口LNG與中國(guó)天然氣市場(chǎng)或者與天然氣替代能源之間的關(guān)系。日本LNG價(jià)格機(jī)制設(shè)計(jì)是未來引進(jìn)LNG替代其國(guó)內(nèi)的石油使用,整體分散其國(guó)家的能源風(fēng)險(xiǎn)。韓國(guó)與日本類似,盡管其也使用與日本一攬子JCC掛鉤,但是其可以通過KOGAS 的壟斷進(jìn)口,控制其國(guó)家整體的價(jià)格進(jìn)口水平。歐洲國(guó)家的LNG進(jìn)口盡管向第三方開放,但其價(jià)格一般與其國(guó)內(nèi)的交易樞紐價(jià)格掛鉤或者與其國(guó)內(nèi)的替代能源價(jià)格掛鉤。中國(guó)目前的風(fēng)險(xiǎn)在于也要求進(jìn)口主體多元化、要求接收站向第三方開放,但是在價(jià)格機(jī)制上做不到引進(jìn)價(jià)格與天然氣市場(chǎng)或者替代能源掛鉤。

(4)中國(guó)國(guó)內(nèi)天然氣市場(chǎng)發(fā)展問題。在資源貿(mào)易市場(chǎng)上,主要貿(mào)易鏈條為“資源供應(yīng)商”—“中間商”—“天然氣用戶”,中間貿(mào)易鏈條越短,越利于天然氣市場(chǎng)的發(fā)展;各個(gè)貿(mào)易環(huán)節(jié)的競(jìng)爭(zhēng)程度越高越利于天然氣市場(chǎng)的發(fā)展。而目前中國(guó)許多省份成立了負(fù)責(zé)全省天然氣市場(chǎng)的總買總賣的省級(jí)管網(wǎng)公司,這無疑增加了各省天然氣市場(chǎng)的貿(mào)易環(huán)節(jié),同時(shí)該環(huán)節(jié)又是壟斷環(huán)節(jié),不利于天然氣市場(chǎng)的發(fā)展。另一方面,中國(guó)目前天然氣配氣環(huán)節(jié)往往以城市燃?xì)鈱I(yíng)權(quán)的方式進(jìn)行,這種壟斷模式在一定程度上能夠促進(jìn)中國(guó)民用燃?xì)獾陌l(fā)展,但是目前專營(yíng)權(quán)的范圍尚不明確,許多城市的專營(yíng)權(quán)的范圍太廣,一直覆蓋到商用氣和工業(yè)用氣,此環(huán)節(jié)的壟斷也不利于中國(guó)天然氣市場(chǎng)的發(fā)展。

4.2 引進(jìn)LNG商務(wù)模式的建議

(1) 在形成體現(xiàn)中國(guó)天然氣市場(chǎng)的價(jià)格機(jī)制前,加強(qiáng)對(duì)LNG進(jìn)口環(huán)節(jié)的監(jiān)管。LNG的引進(jìn)最終是為天然氣市場(chǎng)服務(wù)的,如果LNG的引進(jìn)價(jià)格能夠與中國(guó)國(guó)內(nèi)天然氣市場(chǎng)價(jià)格掛鉤,保證了資源與市場(chǎng)的聯(lián)動(dòng),可以降低風(fēng)險(xiǎn)。如果在未形成國(guó)內(nèi)有效的價(jià)格機(jī)制,則應(yīng)該通過其他途徑降低風(fēng)險(xiǎn),如加強(qiáng)進(jìn)口環(huán)節(jié)的監(jiān)管,從監(jiān)管角度統(tǒng)籌安排進(jìn)口,增強(qiáng)中國(guó)LNG進(jìn)口時(shí)的談判砝碼,避免天然氣進(jìn)口的社會(huì)福利損失。在現(xiàn)貨貿(mào)易進(jìn)口方面明確要求LNG現(xiàn)貨貿(mào)易與基礎(chǔ)設(shè)施能力統(tǒng)籌安排相一致,同時(shí)完善天然氣基礎(chǔ)設(shè)施富裕能力的交易機(jī)制。

(2)根據(jù)中國(guó)天然氣市場(chǎng)發(fā)展有節(jié)奏地審批LNG接收站的投資建設(shè)。隨著中國(guó)經(jīng)濟(jì)由高速發(fā)展轉(zhuǎn)向中高速發(fā)展,天然氣的需求增速也隨之調(diào)整,從長(zhǎng)期看,天然氣消費(fèi)還有巨大的發(fā)展空間,但是短期內(nèi)需求增速下降。為了提高投資效率以及LNG接收站的利用率,應(yīng)該根據(jù)天然氣需求增速調(diào)整投資節(jié)奏。

(3)持續(xù)理順天然氣價(jià)格機(jī)制。中國(guó)天然氣價(jià)格機(jī)制從原來的“ 一氣一價(jià)” 到目前的“ 市場(chǎng)凈回值”,反映了中國(guó)天然氣市場(chǎng)發(fā)展,但其天然氣市場(chǎng)尚處于高速發(fā)展階段,基礎(chǔ)設(shè)施建設(shè)還不夠完善,距離建立成熟的市場(chǎng)價(jià)格體制還尚有很大空間。主要原因是,盡管在資源供應(yīng)端形成了多元化的局面,但是在市場(chǎng)銷售端還存在區(qū)域壟斷現(xiàn)象,基礎(chǔ)設(shè)施還有待發(fā)展,市場(chǎng)參與者數(shù)量還不夠,市場(chǎng)供需反應(yīng)機(jī)制還存在地方行政干涉的現(xiàn)象。在此情況下,需要進(jìn)一步理順行政、市場(chǎng)與價(jià)格關(guān)系,建設(shè)成反映我國(guó)天然氣市場(chǎng)價(jià)值的市場(chǎng)機(jī)制。

(4)明確省級(jí)管網(wǎng)以及城市配氣管網(wǎng)的定位。目前中國(guó)天然氣市場(chǎng)產(chǎn)業(yè)鏈中,在供應(yīng)端已經(jīng)呈現(xiàn)多氣源、多主體的供應(yīng),國(guó)家主干管網(wǎng)以及LNG接收站作為國(guó)家基礎(chǔ)設(shè)施監(jiān)管的重點(diǎn),已經(jīng)要求向第三方開放。在此情況下,省級(jí)管網(wǎng)以及城市配氣網(wǎng)的總買總賣成了影響我國(guó)天然氣市場(chǎng)發(fā)展的重要環(huán)節(jié),國(guó)家應(yīng)該明確省級(jí)管網(wǎng)以及配氣管網(wǎng)的定位,以及要求其向第三方開放并不再總買總賣,真正實(shí)現(xiàn)我國(guó)天然氣全產(chǎn)業(yè)鏈的市場(chǎng)化發(fā)展。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)