![]() 新能源

新能源

![]() 新能源

新能源

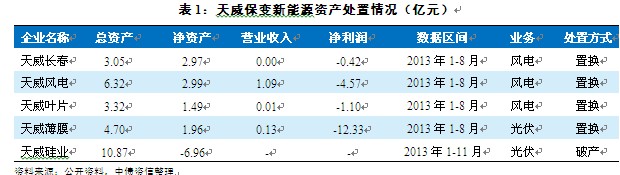

由于2012年、2013年連續虧損,上市公司天威保變股票遭到退市風險警告。按照相關規定,所發行11天威債暫停上市。其虧損主要是由于近年來所投新能源業務經營壓力較大。2013年,公司已將天威長春、天威風電、天威葉片、天威薄膜等虧損資產置換給母公司天威集團。

我們關注點如下:

天威保變選擇了光伏行業較難突破的硅料生產、薄膜電池業務,近兩年的景氣度下滑以及技術門檻問題使得企業經營較為被動;上市公司主要新能源產業生產資產處置完畢,但置換資產仍然會對天威集團構成拖累;天威集團屬于南方工業集團體系,享受一定外部支持。

硅料制造、薄膜電池技術門檻較高,天威保變的這兩類業務均面臨較大投入、研發壓力

光伏級晶硅生產本質上屬于化工產業,業內主流的硅料生產廠家多具有較強的化工背景。即使在業內主流企業之間也存在西門子法、流化床法等多種技術路線,所采用技術路線以及技術實力積累直接影響企業生產成本和市場競爭力。天威保變兩條1500噸/年的生產線采用熱氫化技術,在能耗、硅耗等方面的劣勢使得成本較高,晶硅市場價格下滑導致其虧損。

光伏電池有晶硅、薄膜等各種產品大類,以單晶硅、多晶硅為主的晶硅電池片雖然硅耗較高但是技術成熟,構成行業生產工藝主流。薄膜電池理論硅耗較低,但是技術工藝并未普遍成熟。在一線主流廠商中,主用薄膜工藝的僅有漢能和First Solar兩家。在行業景氣度劇烈下滑的背景下,同時承擔較大的技術、研發壓力,天威保變的薄膜電池產業基本沒能經濟生產。

天威保變并非傳統的新能源行業成員,產能投產時恰逢行業景氣度劇烈下滑。同時企業介入的晶硅制造、薄膜電池產業環節技術門檻較高,沒能夠形成良好的市場競爭能力,2012年以來相關業務連續虧損。

天威保變主要的新能源生產資產處置完畢,但相關資產仍會對集團構成不利影響

對于上市公司天威保變而言,新能源相關資產應該已經處置完成。上市公司新能源產業主要包括光伏和風電,其中光伏產業對應的資產和虧損規模占比更高。

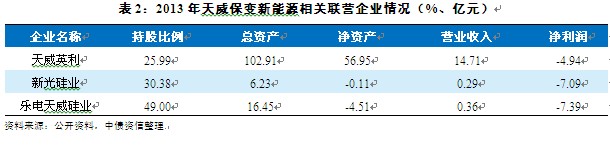

但是需要注意的是天威保變以聯營公司形式介入的新能源產業2013年仍然繼續虧損,預計天威保變對其投資回收較為困難。與新能源板塊子公司之間的應收款項和擔保余額規模不大。

對于置換處置的新能源相關資產,仍然在天威集團體系內部,未來仍然需要關注天威集團新能源業務的經營風險。

天威集團、天威保變均在南方工業集團體系內部,享受一定外部支持

天威集團屬于南方工業體系成員企業,是其輸變電和新能源板塊的主要經營主體,同時南方工業是天威保變的直接股東。從歷史表現來看,天威集團在資金注入方面享受了一系列的外部支持。天威集團、天威保變信用水平將會受益于外部支持。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號