![]() 煤炭

煤炭

![]() 煤炭

煤炭

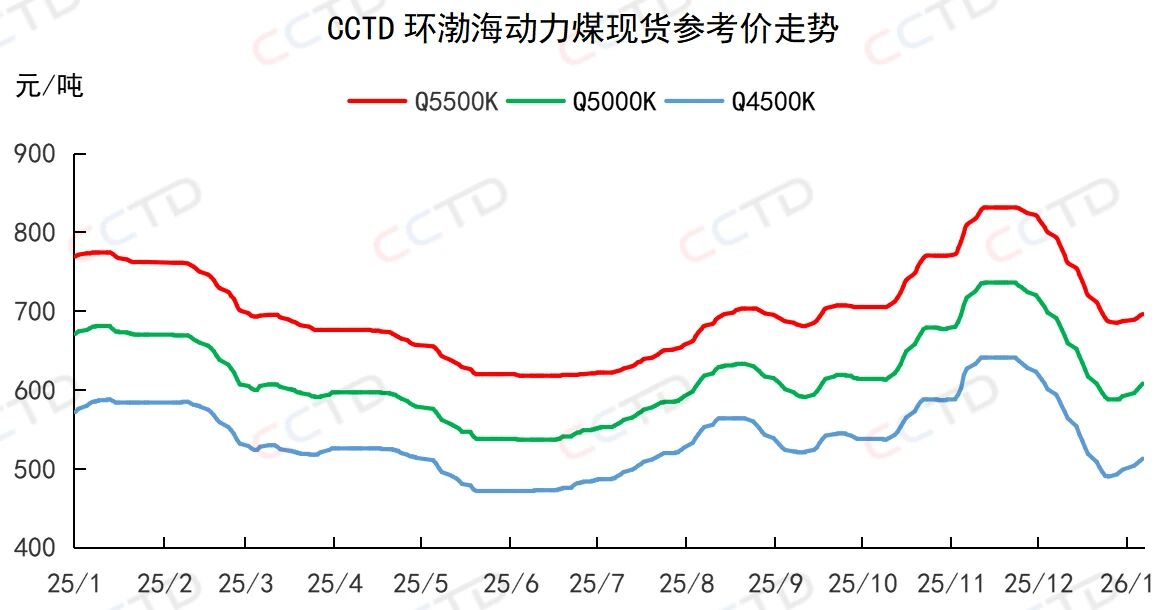

近期,沿海電廠日耗持續攀升,同時,北方港口庫存快速下降,市場情緒好轉,賣方報價保持小幅上漲態勢。截至1月7日,“CCTD環渤海動力煤現貨參考價”5500K、5000K、4500K三個規格品價格分別收于696、608、513元/噸,日環比分別上漲2、4、3元/噸,較前期低點分別上漲11、20、20元/噸。

- 煤炭市場短期走勢如何?-

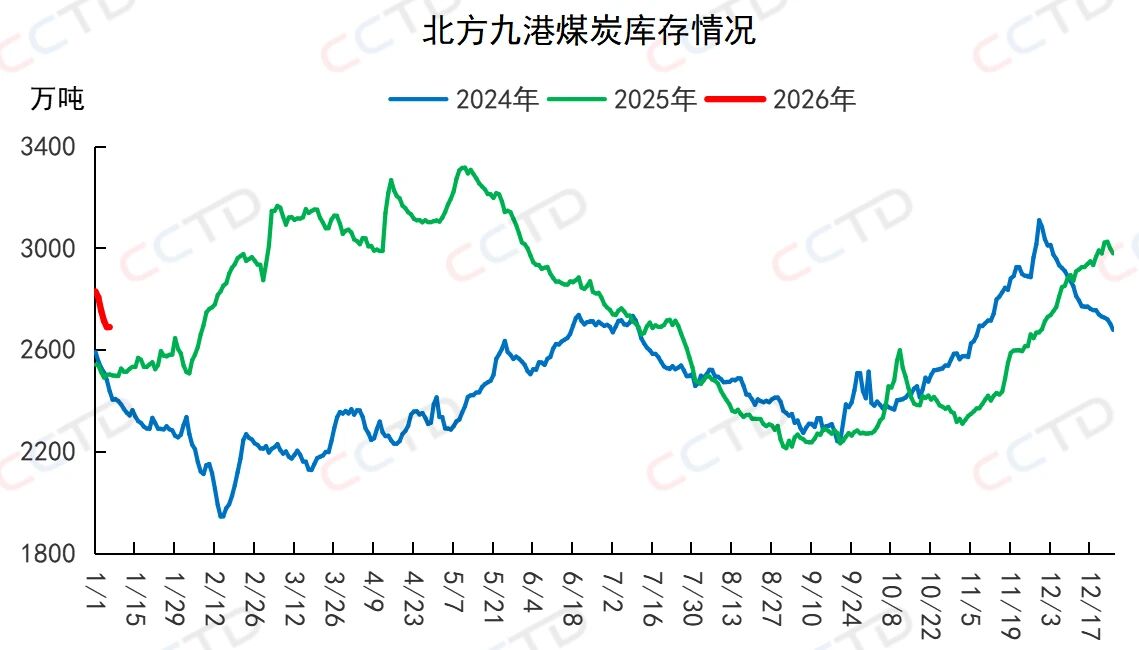

1、北港煤炭庫存或繼續去化

近期,北港庫存持續下降,截至目前,北方九港庫存已降至2700萬噸左右,但仍較去年同期高出接近200萬噸。后期來看,在煤炭進港價格倒掛現象明顯改善前,貿易商向港口拉運的積極性或將偏低,北港煤炭調入量或維持低位水平,北港庫存或繼續去化。

2、終端用戶采購現貨的意愿一般

2026年“三九”寒天將自1月8日正式啟幕,持續至1月16日,與后續“四九”共同構成全年最冷的18天核心寒冷期,因此預計1月中、下旬,民用供暖負荷將拉高,下游電廠日耗或呈現季節性攀升態勢,其拉運需求或增加,但在長協煤穩定供應的情況下,電廠對現貨的采購需求或難有明顯增加。

3、1月份產地煤炭供應或呈現同比增加、環比下降態勢

1月份,前期因完成上一年度生產任務而停產的煤礦陸續恢復生產,且由于今年春節假期(2月15日開始)晚于去年(1月28日開始),預計煤企放假時間將晚于去年,因此1月份產地煤炭供應或較去年同期明顯增加,但或難以達到2025年12月的峰值水平。

- 結論 -

后期來看,產地煤炭供應環比或收縮,同時,隨著時間來到一年當中氣溫最低、寒意最濃的時段,電煤需求將持續攀升,加之北港煤炭庫存有望繼續去化,預計煤炭市場供需偏寬松情況將持續改善,短期內市場煤價將延續漲勢。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號